MEMPROSES ENTRI JURNAL M.692000.007.02

MEMERIKSA DOKUMEN SUMBER DAN DOKUMEN PENDUKUNG

A. Pengetahuan Yang Diperlukan Untuk Memeriksa Dokumen Sumber Dan Pendukung

Jurnal adalah media untuk mencatat transaksi. Alasan kenapa transaksi harus dicatat lewat jurnal, karena kemungkinan kesalahan akan lebih besar bila langsung dicatat ke perkiraan atau akun (account).

Transaksi-transaksi yang terjadi dalam akuntansi contohnya adalah jual beli dan sewa menyewa, dan dari transaksi ini akan menghasilkan dokumen seperti nota, faktur, kwitansi, tiket atau bukti pembayaran lainnya. Dokumen bukti transaksi inilah yang akan digunakan sebagai dasar atau dokumen sumber dalam mencatat jurnal.

Bentuk Jurnal

Pada dasarnya jurnal dapat dibagi dua yaitu jurnal umum dan jurnal khusus. Jurnal khusus terdiri dari jurnal penerimaan kas, jurnal pengeluaran kas, jurnal pembelian kredit dan jurnal penjualan kredit. Modul ini membahas jurnal umum. Dilihat dari sisi

bentuknya, jurnal umum dapat dibuat menjadi jurnal dua kolom dan jurnal empat kolom.

Kolom tanggal diisi dengan tanggal transaksi. Pada kolom yang lebih lebar diisi dengan nama bulan seperti Januari, Februari, Maret dan seterusnya. Tanggal diisikan pada kolom yang lebih kecil. Tahun biasanya ditulis pada baris paling atas dengan angka seperti 2006. Penulisan nama bulan tidak perlu per transaksi cukup satu kali untuk bulan yang bersangkutan, kecuali pindah halaman.

Kolom keterangan diisi dengan nama perkiraan yang digunakan dalam transaksi. Perkiraan yang didebit ditulis pada baris atas. Perkiraan yang dikredit ditulis pada baris bawahnya dengan tulisan agak menjorok ke sebelah kanan. Penjelasan transaksi dicatat di bawah perkiraan.

Kolom Ref diisi dengan nomer perkiraan sebagai tanda transaksi tersebut telah diposting (dibukukan ke perkiraan atau buku besar).

Kolom Debit diisi dengan angka transaksi debit.

Kolom Kredit diisi dengan angka transaksi kredit.

Jurnal empat kolom biasanya digunakan jika transaksi kas banyak terjadi. Pada jurnal empat kolom ini dibuat kolom kas yang terdiri dari debit dan kredit. Jika ada transaksi kas, angkanya langsung ditempatkan pada kolom kas, baik sebelah debit maupun kredit. Dengan cara ini penulisan perkiraan kas tidak diperlukan. Bentuk jurnal empat kolom tampak seperti berikut ini :

Kolom kas untuk mencatat transaksi yang berhubungan dengan kas, baik sebelah debit maupun kredit. Jika ada transaksi kas, angkanya tinggal dimasukkan pada kolom debit atau kredit.

Kolom tanggal diisi dengan tanggal transaksi. Pada kolom yang lebih lebar diisi dengan nama bulan seperti Januari, Februari, Maret dan seterusnya. Tanggal diisikan pada kolom yang lebih kecil. Tahun biasanya ditulis pada baris paling atas dengan angka seperti 2006. Penulisan nama bulan tidak perlu per transaksi cukup satu kali untuk bulan yang bersangkutan, kecuali pindah halaman.

Kolom keterangan diisi dengan nama perkiraan yang digunakan dalam transaksi. Perkiraan yang didebit ditulis pada baris atas. Perkiraan yang dikredit ditulis pada baris bawahnya, tulisannya tidak perlu agak menjorok ke sebelah kanan. Penjelasan transaksi dicatat di bawah perkiraan. Angka transaksi dicatat pada kolom serba-serbi di sebelah debit atau kredit

Kolom Ref diisi dengan nomer perkiraan sebagai tanda transaksi tersebut telah diposting (dibukukan ke perkiraan atau buku besar). Pengisian kolom ini untuk perkiraan selain kas.

B. Keterampilan yang Diperlukan dalam Memeriksa Dokumen Sumber dan Dokumen Pendukung

1. Memeriksa kebenaran dan kelengkapan dokumen sumber dan dokumen pendukung

2. memeriksa otorisasi pihak yang berwenang dalam dokumen sumber

3. memeriksa ketepatan jumlah dalam dokumen sumber

C. Sikap Kerja

Harus bersikap secara:

1. Teliti dan cermat dalam memeriksa dokumen sumber dan dokumen pendukung

2. Taat asas dalam memeriksa dokumen sumber dan dokumen pendukung

MENCATAT DOKUMEN SUMBER KE DALAM JURNAL

A. Pengetahuan yang diperlukan dalam mencatat dokumen sumber ke dalam jurnal

Pedoman dalam menjurnal:

Untuk semua akun yang termasuk dalam kelompok akun hutang/ kewajiban, jika akun tersebut bertambah nilainya maka dimasukkan di sisi kredit, jika berkurang nilainya dimasukkan di dalam sisi debet.

Untuk semua akun yang termasuk dalam kelompok akun modal, jika akun tersebut bertambah nilainya maka dimasukkan di sisi kredit, jika berkurang nilainya dimasukkan di dalam sisi debet.

Untuk semua akun yang termasuk dalam kelompok akun pandapatan/ penjualan, jika akun tersebut bertambah nilainya maka dimasukkan di sisi kredit, jika berkurang nilainya dimasukkan di dalam sisi debet.

Untuk semua akun yang termasuk dalam kelompok akun beban, jika akun tersebut bertambah nilainya maka dimasukkan di sisi debet, jika berkurang nilainya dimasukkan di dalam sisi kredit.

Untuk semua akun yang termasuk dalam kelompok akun prive/ deviden, jika akun tersebut bertambah nilainya maka dimasukkan di sisi debet, jika berkurang nilainya dimasukkan di dalam sisi kredit.

Agar lebih jelas bagaimana mencatat transaksi ke dalam jurnal, berikut disajikan langsung dengan contoh kasus.

1) Pada tanggal 1 Januari 2007 Jojo memulai usaha penerbitan dengan menyetor modal sebesar Rp 4.550.000. Modal tersebut dibelikan bangunan Rp 2.500.000, perlengkapan kantor Rp 1.300.000 sisanya dalam bentuk kas Rp 750.000

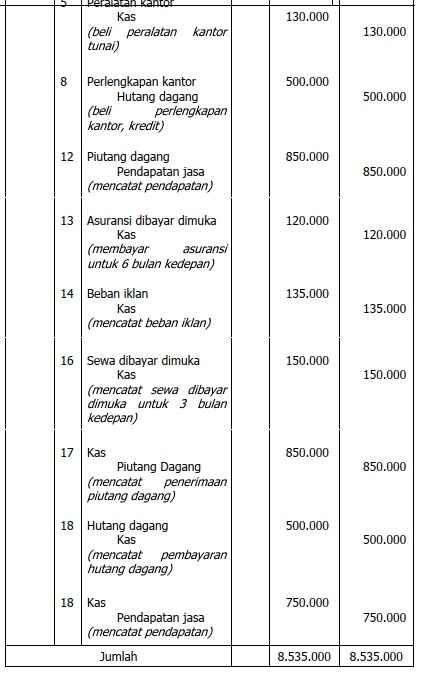

2) Tanggal 5 Januari 2007 membeli peralatan kantor seharga Rp130.000, tunai.

3) Tanggal 8 Januari membeli perlengkapan kantor seharga 500.000 kepada CV Sumber Waras secara kredit.

4) Tanggal 12 Januari membebankan jasa kepada langganan secara kredit dengan nilai Rp 850.000

5) Tanggal 13 Januari dibayar asuransi untuk 6 bulan ke depan sebesar Rp 120.000

Bertambahnya aset dicatat di sebelah debit. Transaksi ini juga berpengaruh terhadap kas, yang berkurang karena ada pembayaran. Kas berkurang dicatat di sebelah kredit. Jika asuransi tersebut hanya untuk bulan Januari, maka langsung dicatat sebagai beban sewa.

6) Tanggal 14 Januari membayar beban iklan sebesar Rp 135.000 secara tunai.

7) Tanggal 16 Januari membayar sewa kendaraan untuk 3 bulan ke depan sebesar Rp 150.000.

8) Tanggal 17 Januari menerima pembayaran dari penjualan tanggal 12 Januari.

9) Tanggal 18 Januari membayar hutang dagang untuk transaksi tanggal 8 Januari sebesar Rp 500.000

10) Tanggal 18 Januari membebankan kepada langganan atas jasa yang diberikan sebesar Rp750.000 secara tunai.

Jurnal Umum

B. Keterampilan yang diperlukan dalam mencatat dokumen sumber ke dalam jurnal

1. Menetapkan otorisasi pihak yang berwenang sesuai kebijakan dan prosedur perusahaan

2. Mencatat dokumen sumber ke akun dengan tepat dan akurat

3. Mencatat jurnal sesuai dengan standar yang ditetapkan

C. Sikap kerja

1. Harus cermat dan teliti dalam mencatat dokumen sumber.

2. Berpikir analitis dalam menetapkan akun untuk mencatat jurnal.

3. Taat asas dalam mengaplikasikan standar dan prosedur perusahaan.

MENGARSIPKAN DOKUMEN SUMBER DAN PENDUKUNG

A. Pengetahuan yang diperlukan untuk mengarsipkan dokumen sumber dan pendukung

Tahap selanjutnya setelah mencatat dokumen ke dalam jurnal adalah mendokumentasikan bukti-bukti transaksi dan jurnal tersebut pada odner untuk diurutkan sesuai tanggal transaksi kemudian disimpan dalam odner.

Alat- alat yang digunakan untuk mengarsip jurnal adalah sebagai berikut:

1. Odner, digunakan untuk mengarsip dokumen sumber dan jurnal umum

2. Guide/pembatas, digunakan untuk mengelompokkan jurnal setiap bulan

3. Perforator, digunakan untuk melubangi formulir jurnal dan dokumen sumber agar dapat disimpan di dalam odner.

4. Stapler, digunakan untuk menyatukan jurnal dengan dokumen sumber sebagai lampiran dibelakang jurnal.

5. Formulir jurnal, digunakan untuk mencatat transaksi yang terjadi

Langkah-langkah mengarsipkan jurnal dan dokumen sumber adalah sebagai berikut:

1. Cek dokumen sumber.

2. Catatlah transaksi sesuai dengan dokumen sumber ke formulir jurnal umum, dan dokumen sumber distapler dibelakang jurnal sebagai lampiran jurnal.

3. Siapkan odner untuk mengarsipkan jurnal, dan guide/pembatas dengan tulisan bulan dan tahun sesuai transaksi yang terjadi.

4. Tulis pada odner “Jurnal umum” dan tahun sebagai judul.

5. Beri lubang pada sisi kiri formulir jurnal dan dokumen sumbernya menggunakan perforator.

6. Masukkan dan susunlah jurnal ke dalam odner sesuai urutan tanggal transaksi (kronologis), dengan posisi transaksi yang lama dibawah dan transaksi terbaru diatas atau transaksi tanggal 1 di bawah dan transaksi tanggal 30/31 diatas pada setiap bulannya.

B. Keterampilan yang diperlukan untuk mengarsipkan dokumen sumber dan pendukung

1. Menyiapkan peralatan yang diperlukan untuk menyimpan dokumen sumber dan dokumen pendukung.

2. Menyimpan dokumen sumber dan dokumen pendukung dengan benar.

3. Menelusuri penyimpanan dokumen sumber dan dokumen pendukung.

C. Sikap kerja

1. Harus cermat dalam memilih peralatan untuk menyimpan dokumen.

2. Harus cermat dan teliti dalam menyimpan dokumen sesuai kronologis transaksi.

3. taat asas dalam mengaplikasikan cara menyimpan dokumen.

Baca Juga :

Category Bisnis & Manajemen