MEMPROSES DOKUMEN DANA KAS KECIL M.692000.005.02

MEMPERSIAPKAN PENGELOLAAN ADMINISTRASI DANA KAS KECIL

A. Pengetahuan yang diperlukan untuk mempersiapkan pengelolaan administrasi dana kas kecil.

Kas merupakan suatu aktiva lancar yang meliputi uang logam, uang kertas dan pos-pos lain yang dapat digunakan sebagai alat tukar dan mempunyai dasar ukuran akuntansi. Kas merupakan harta/aktiva yang paling lancar bagi perusahaan, sehingga pengamanan terhadap kas perlu dilakukan seketat mungkin untuk menghindari kebocoran yang akan merugikan perusahaan.

Kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek. Salah satu prinsip pokok dalam pengawasan terhadap pengeluaran kas adalah bahwa semua pengeluaran kas hendaknya dilakukan dengan menggunakan cek, kecuali pengeluaran kas yang dilakukan melalui kas kecil. Untuk pengeluaran kas

yang jumlahnya kecil dan rutin jika menggunakan cek maka akan menghabiskan banyak cek, hal ini menjadi tidak ekonomis. Maka dibentuk kas kecil untuk membiayai pengeluaran-pengeluaran yang nominalnya relatif kecil. Contoh pengeluaran yang rutin dan jumlahnya relative kecil misalnya pembelian materai, perangko, alat tulis kantor, snack atau makanan ringan, minuman untuk tamu, dan

lain sebagainya.

Tujuan dibentuknya kas kecil adalah :

1. Untuk membayar pengeluaran pengeluaran yang jumlahnya kecil (biasanya sudah ditentukan batas maksimumnya)

2. Untuk membayar pengeluaran yang sifatnya mendadak

3. Untuk membantu kelancaran kegiatan pimpinan

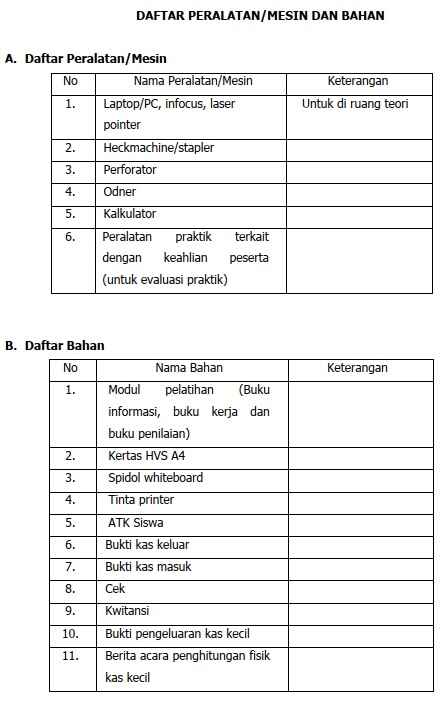

Peralatan yang dibutuhkan untuk mencatat dana kas kecil:

a. Kalkulator

b. Alat tulis kantor

c. Cek

d. Bukti kas keluar

e. Bukti kas masuk

f. Bukti Pengeluaran kas kecil

g. Berita acara perhitungan fisik kas kecil

h. Permintaan pengisian kembali kas kecil

Macam-macam bukti transaksi pemakaian kas kecil:

Nota

Kwitansi

Kwitansi adalah surat bukti adanya penerimaan uang atau pembayaran, ditandatangani oleh pihak yang menerima uang. Kwitansi umumnya mempunyai dua sisi, yaitu sisi kanan dan sisi kiri. Sisi kanan diberikan kepada orang yang membayar, sedangkan sisi kiri disimpan untuk arsip bagi yang menerima pembayaran

Faktur

Faktur adalah surat bukti terjadinya pembelian atau penjualan secara kredit.

Faktur dibuat oleh penjual yang diserahkan kepada pembeli bersamaan dengan barang yang dijual. Faktur biasanya dibuat rangkap tiga, lembar kedua untuk penjual, dan lembar ketiga untuk arsip

Tiket

Resi

B. Keterampilan yang diperlukan untuk mempersiapkan pengelolaan administrasi dana kas kecil.

1. Menyediakan peralatan yang akan digunakan untuk proses pencatatan dana kas kecil.

2. Memeriksa peralatan yang akan digunakan untuk proses pencatatan dana kas kecil.

3. Menyiapkan bukti transaksi pemakaian kas kecil.

4. Memeriksa bukti transaksi pemakaian kas kecil.

C. Sikap kerja

1. Harus bersikap secara teliti dan cermat pada saat menyiapkan dan memeriksa

peralatan serta bukti transaksi pemakaian kas kecil.

2. Harus sesuai dengan standar prosedur operasi (SOP).

MENGHITUNG MUTASI DANA KAS KECIL

A. Pengetahuan yang diperlukan untuk menghitung mutasi dana kas kecil.

Mutasi atau perubahan kas pada dasarnya adalah akibat dari adanya penerimaan dan pengeluaran dana. Dana kas kecil diperoleh dari kas umum perusahaan dan diserahkan kepada bagian-bagian atau unit kerja yang biasanya dikelola oleh seorang administrasi kantor atau sekretaris. Mutasi dana kas kecil terjadi karena adanya transaksi-transaksi, antara lain pembentukan dana kas kecil, penggunaan/pemakaian dana kas kecil, serta pengisian kembali dana kas kecil.

Prosedur pembentukan dana kas kecil adalah sebagai berikut:

1. Pihak yang berwenang, yaitu pimpinan perusahaan atau manajer keuangan mengeluarkan surat keputusan (SK) untuk memberi otorisasi bahwa ada sejumlah dana yang akan disisihkan ke dalam kas kecil dan tujuan pembentukan dana tersebut. Dengan adanya surat keputusan (SK) tersebut, bagian keuangan membuat bukti kas keluar (BKK) sebanyak tiga lembar. Lembar ke-1 dan ke-3 diserahkan ke bendahara atau kasir, lembar ke-2 diarsipkan.

2. Dengan adanya SK pembentukan kas kecil dan bukti kas keluar (BKK) tersebut, bendahara atau kasir mengisi cek dan harus ditandatangani oleh pihak yang berwenang sebagai otorisasi, yaitu pimpinan atau manajer. Cek beserta BKK lembar ke-3 dan SK pembentukan kas kecil kemudian diserahkan kepada pemegang dana kas kecil, yaitu administrasi kantor atau sekretasris yang ditunjuk untuk mengelola kas kecil di masing-masing unit kerja/bagian/divisi.

3. Pemegang kas kecil mencairkan cek ke bank dan menyimpan uang tersebut dalam kotak uang (cash box), dan mengarsipkan dokumen berurutan menurut nomor. Selanjutnya administrasi kantor atau sekretaris akan mengeluarkan dana kas kecil tersebut bila ada pengeluaran-pengeluaran yang harus dibayarkan. Pemakaian atau pengeluaran dana kas kecil adalah pembayaran yang dilakukan menggunakan dana kas kecil untuk pengeluaran-pengeluaran yang relatif kecil dan mendadak sesuai kebutuhan perusahaan. Dokumen transaksinya berupa antara lain:

1. Bukti penggunaan dana yang dibuat oleh pihak luar perusahaan, seperti nota, kwitansi, faktur, tiket, dan sebagainya.

2. Bukti pengeluaran kas kecil (Bukti kas keluar/BKK)

Hal-hal yang perlu diperhatikan dalam pengelolaan dana kas kecil adalah sebagai berikut:

1. Bukti kas keluar/BKK harus ditandatangani pemakai kas kecil dan pimpinan

2. Kas kecil tidak boleh diberikan sebagai pinjaman kepada karyawan

3. Apabila ada bukti-bukti pembayaran, seperti kwitansi, faktur atau bukti-bukti pendukung lainnya harus dilampirkan pada bukti kas keluar

B. Keterampilan yang diperlukan untuk menghitung mutasi dana kas kecil

1. Menghitung saldo awal dana kas kecil.

2. Memeriksa bukti pemakaian dana kas kecil.

3. Memeriksa bukti pengisian kembali kas kecil

4. Menghitung jumlah pemakaian dan pengisian kembali dana kas kecil.

C. Sikap kerja yang diperlukan untuk menghitung mutasi dana kas kecil

1. Harus cermat dan teliti dalam menghitung mutasi dana kas kecil.

2. Harus sesuai dengan standar prosedur operasi (SOP).

MEMBUKUKAN MUTASI DANA KAS KECIL

A. Pengetahuan yang diperlukan untuk membukukan mutasi dana kas kecil

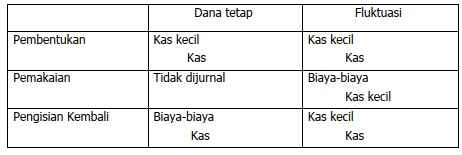

Ada dua metode atau cara yang digunakan dalam pembukuan kas kecil, yaitu Imprest Fund system (sistem dana tetap) dan Fluctuation Fund System (sistem dana tidak tetap/berfluktuasi).

1. Imprest Fund system (sistem dana tetap)

Dalam sistem ini jumlah rekening kas kecil selalu tetap yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Setiap kali melakukan pembayaran, kasir kas kecil harus membuat bukti pengeluaran, apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode kasir kas kecil akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dikeluarkan. Pada sistem imprest pengeluaran kas kecil baru dicatat pada saat pengisian kembali. Prosedur akuntansi untuk dana kas kecil dengan sistem imprest dijelaskan sebagai berikut:

Misalnya PT Jaya Abadi pada tanggal 1 Desember 2010 membentuk dana kas kecil sebesar Rp1.000.000. Pengeluaran kas kecil tanggal 2 Desember 2010 sebesar Rp 900.000 dengan perincian sebagai berikut:

Biaya angkut Rp 150.000

Listrik Rp 170.000

telepon Rp 280.000

Alat tulis kantor Rp 300.000

Transaksi-transaksi diatas akan dicatat dalam buku jurnal sebagai berikut:

1 Des 2010 Dana Kas Kecil Rp 1.000.000

Kas Rp 1.000.000

2 Des 2010 tidak ada jurnal, karena pada sistem dana tetap pengeluaran baru dijurnal pada saat pengisian kembali

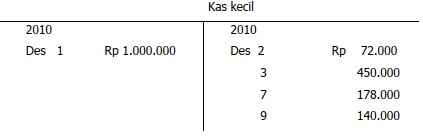

2. Fluctuation Fund System (sistem dana tidak tetap/berfluktuasi)

Pada metode fluktuasi saldo kas kecil tidak tetap tetapi berfluktuasi sesuai dengan jumlah pengeluaran-pengeluaran kas kecil. Dalam metode fluktuasi setiap terjadi pengeluaran kas kecil langsung dicatat, jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dan menjadi dasar untuk pembukuan ke rekening-rekening buku besar.

Misalnya PT Makmur Sentosa membentuk dana kas kecil sebesar Rp 1.000.000, pada tanggal 1 Desember 2010. Transaksi-transaksi pengeluaran kas kecil sebagai berikut:

2 Des 2010 Membayar langganan harian Solopos Rp 72.000

3 Des 2010 Membayar biaya angkut pembelian bahan Rp 450.000

7 Des 2010 Membeli alat tulis kantor Rp 178.000

9 Des 2010 Membayar tagihan listrik Rp 140.000

Dengan menggunakan metode fluktuasi, transaksi-transaksi diatas dicatat dengan jurnal-jurnal sebagai berikut:

1 Des 2010 kas kecil Rp 1.000.000

Kas Rp 1.000.000

2 Des 2010 surat kabar Solopos Rp 72.000

Kas kecil Rp 72.000

3 Des 2010 biaya angkut pembelian Rp 450.000

Kas Kecil Rp 450.000

7 Des 2010 biaya supplies kantor Rp 178.000

Kas kecil Rp 178.000

9 Des 2010 Biaya listrik Rp 140.000

Kas Kecil Rp 140.000

Jurnal-jurnal diatas apabila dibukukan ke dalam buku besar kas kecil akan tampak sebagai berikut:

Contoh:

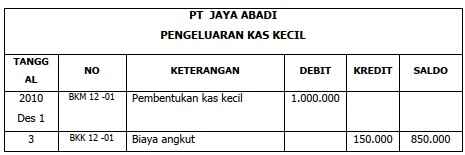

PT Jaya Abadi pada tanggal 1 Desember 2010 membentuk dana kas kecil sebesar Rp 1.000.000. Pengeluaran kas kecil sampai tanggal 19 Desember 2010 sebesar Rp 900.000 dengan perincian sebagai berikut:

3 Des Biaya angkut Rp 150.000

5 Des Listrik Rp 170.000

9 Des Telepon Rp 280.000

16 Des Alat tulis kantor Rp 300.000

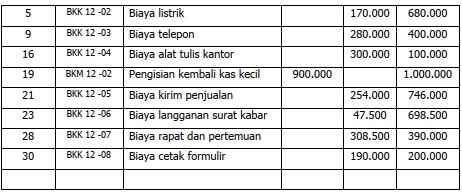

Pada tanggal 19 Desember 2010 dilakukan pengisian kembali sebasar Rp 900.000 (BKM 12-02). Mulai tanggal 20 Desember sampai dengan 31 Desember 2010 pengeluaran kas kecil sebesar Rp 800.000 dengan perincian sebagai berikut:

BKK 12-05 Biaya kirim penjualan Rp 254.000

BKK 12-06 Langganan surat kabar Rp 47.500

BKK 12-07 Biaya rapat dan pertemuan Rp 308.500

BKK 12-08 Biaya cetak formulir Rp 190.000

Jika mencatat mutasi di buku pengeluaran kas kecil dengan sistem dana tetap adalah sebagai berikut :

Jika mencatat mutasi di buku pengeluaran kas kecil dengan sistem dana tidak

tetap hasinya sebagai berikut :

B. Keterampilan yang diperlukan untuk membukukan mutasi dana kas kecil

1. Memeriksa bukti pemakaian kas kecil.

2. Memeriksa jumlah pemakaian kas kecil.

3. Menghitung saldo akhir dana kas kecil

C. Sikap kerja

1. Harus teliti dan cermat dalam memeriksa bukti pemakaian kas kecil dan

menghitung saldo akhir kas kecil.

2. Harus sesuai SOP.

MENYUSUN BERITA ACARA PENGHITUNGAN FISIK DANA KAS KECIL

A. Pengetahuan yang Diperlukan untuk menyusun berita acara penghitungan fisik dana kas kecil.

Setelah dana kas kecil dipakai untuk berbagai pengeluaran dan sisa saldo kas kecil sekitar 10% dari saldo awal, maka harus dibuat permintaan pengisian kembali kas kecil, dengan lampiran bukti kas keluar, pengeluaran kas kecil dan berita acara penghitungan fisik kas kecil.

Untuk mencegah terjadinya penyelewengan penggunaan kas kecil oleh karyawan atau pemegang kas itu sendiri, perlu diadakan penghitungan/pemeriksaan jumlah fisik dana kas kecil secara berkala. Besarnya saldo dana kas kecil yang diperiksa harus sama dengan saldo yang ada di pembukuan, hal ini sering disebut dengan cash opname.

B. Keterampilan yang Diperlukan dalam menyusun berita acara penghitungan fisik dana kas kecil.

1. Membuat formulir berita acara penghitungan fisik dana kas kecil.

2. Menghitung selisih saldo kas kecil di buku dan perhitungan fisik dana kas kecil.

3. Menetukan kewajaran selisih saldo dana kas kecil.

C. Sikap kerja

1. Harus teliti dan cermat dalam membuat formulir dan menghitung selisih dana kas kecil.

2. Harus sesuai SOP.

MEMBUKUKAN SELISIH DANA KAS KECIL

A. Pengetahuan yang diperlukan untuk membukukan selisih dana kas kecil.

Selisih dana kas kecil adalah perbedaan atau selisih uang kas yang ada (secara fisik) dengan catatan menurut pembukuan. Selisih dana kas kecil, dapat dibedakan menjadi:

1. Selisih kas lebih

Selisih kas lebih adalah saldo buku kas yang lebih kecil daripada jumlah uang tunai yang sebenarnya.

2. Selisih kas kurang

Selisih kas kurang adalah saldo buku kas yang lebih besar daripada jumlah uang tunai yang sebenarnya.

Terkadang jumlah saldo kas kecil secara fisik tidak sama dengan saldo menurut bukti pengeluaran yang ada. Perbedaan tersebut kemungkinan disebabkan oleh beberapa hal, antara lain:

1. Tidak tersedianya uang pas atau uang kembalian

2. Kekurangan/kelebihan pembayaran

3. Kemungkinan salah catat oleh administrasi kantor/sekretaris

4. Kemungkinan penyelewengan oleh karyawan

Apabila selisih tersebut karena tidak tersedianya uang kembalian, hal ini bisa dimengerti. Tetapi apabila selisih tersebut karena kesalahan/kelalaian karyawan, hal ini harus diusut tuntas. Sebagai contoh, administrasi kantor atau sekretaris membeli ATK di toko buku Arjuna sebesar Rp 99.850,00. Administrasi kantor atau sekretaris menyerahkan uang sebesar Rp 100.000,00 tetapi tidak dikembalikan dalam bentuk uang, melainkan diganti dengan satu permen.

Transaksi ini dapat mengakibatkan terjadinya perbedaan saldo kas karena uang yang telah dikeluarkan sebesar Rp 100.000,00 tetapi bukti tertulis Rp 99.850,00 sehingga ada selisih kurang sebesar Rp 150,00. Hal ini masih dapat dimengerti karena tidak tersedianya uang receh. Untuk nilai yang lebih besar tentu tidak dapat disamakan, jika uang kembalian Rp 500,00 tentu kurang bisa diterima jika tidak ada kembaliannya, karena uang receh dengan nilai Rp 500,00 tidak sesulit uang pecahan Rp 50,00.

Penyesuaian selisih tersebut dapat dilakukan pada saat kas kecil diisi kembali (reimbursement). Pemegang kas kecil (administrasi kantor atau sekretaris) dalam hal

ini meminta pengisian kembali kas kecil sebesar jumlah yang telah dikeluarkan, sehingga saldo kas kecil akan sama dengan saldo kas kecil periode berikutnya. Tentu

saja bagian keuangan harus melakukan pemeriksaan secara seksama terhadap laporan kas kecil yang telah dibuat oleh administrasi kantor atau sekretaris, sehingga

apabila ada selisih kas hal itu dapat dipertanggungjawabkan.

Contoh:

Pemegang kas kecil pada bagian kepegawaian PT Mulia telah membuat laporan kas kecil bulan Maret 2011 dengan system dana tetap dimana saldo awal Rp 1.000.000,00. Uang yang telah dikeluarkan untuk biaya kebutuhan bagian kepegawaian Rp 900.000,00. Saldo pada kas sebesar Rp 100.000,00 setelah diperiksa oleh bagian keuangan ternyata nilai pada bukti pengeluaran yang ada hanya sebesar Rp 899.000,00. Hal ini karena tidak ada uang kembalian. Dari contoh tersebut, saat pengisian kembali kas kecil, administrasi kantor atau sekretaris tetap meminta sebesar Rp 900.000,00 sesuai dengan jumlah uang yang telah dikeluarkan. Sementara bagian keuangan akan mencatat pengisian kembali kas kecil dengan ayat jurnal:

Biaya pengeluaran kas kecil Rp 899.000,00

Selisih kas kecil Rp 1.000,00

Kas Rp 900.000,00

Apabila terjadi selisih kas lebih, akan dicatat bagian keuangan dengan jurnal:

Biaya pengeluaran kas kecil Rp 899.000,00

Selisih kas kecil Rp 1.000,00

Selisih kas kecil Rp 1.000,00

Kas Rp 900.000,00

B. Keterampilan yang diperlukan untuk membukukan selisih dana kas kecil.

1. Memeriksa data penyesuaian selisih dana kas kecil.

2. Membukukan penyesuaian selisih dana kas kecil.

C. Sikap kerja

1. Harus teliti dan cermat dalam memeriksa dan membukukan selisih dana kas kecil.

2. Harus sesuai SOP.

Baca Juga :

Category Bisnis & Manajemen